Blog

“普宅新政” 下的税收影响

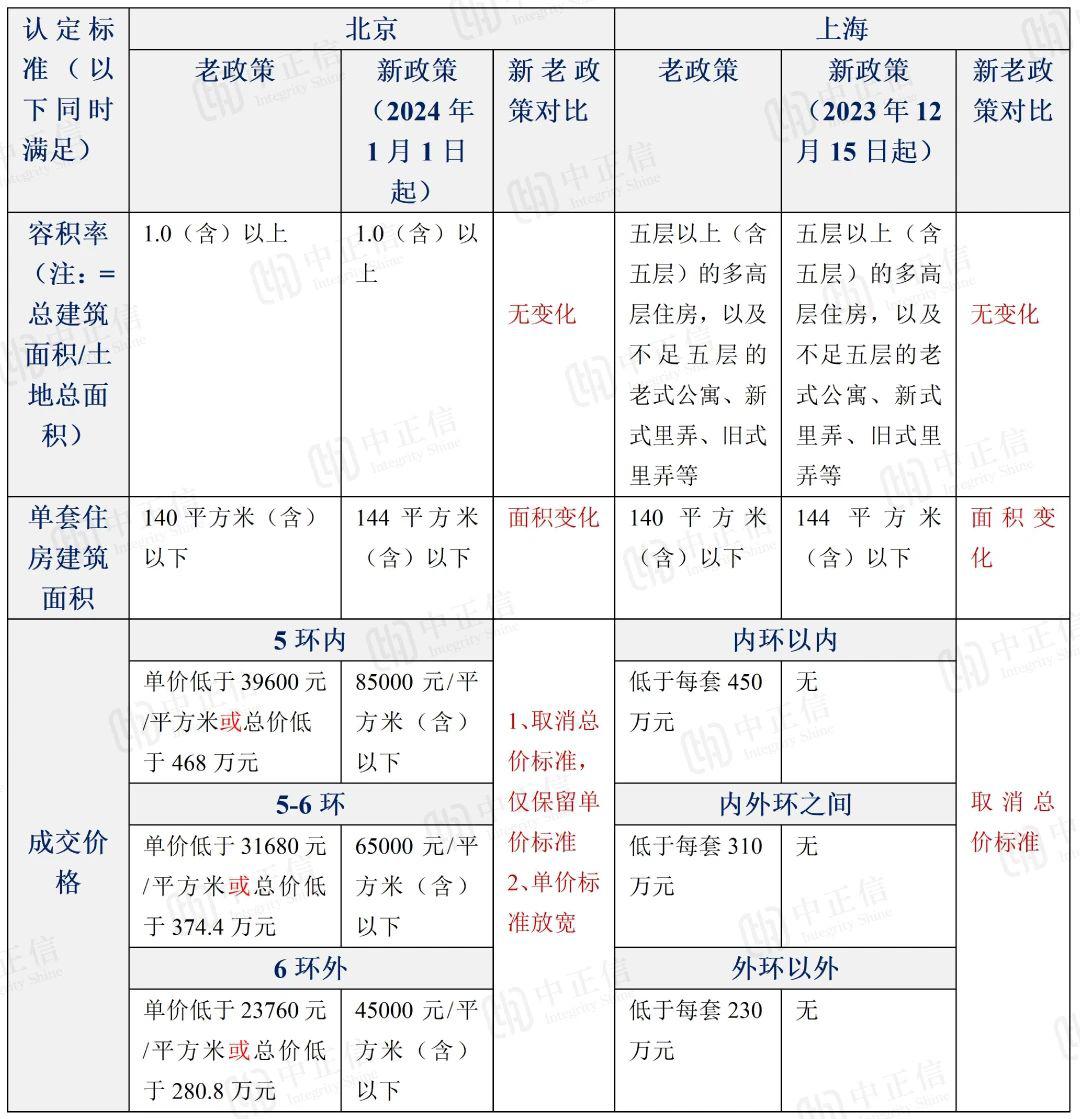

2023年12月14日,北京和上海针对普通住宅各自出台了新政,分别为《关于调整优化本市普通住房标准和个人住房贷款政策的通知》(京建发〔2023〕425号)和《关于调整本市普通住房标准的通知》(沪建房管联〔2023〕676号)。

洞悉《公司法》修订对在华外资企业的影响

2023年12月29日,全国人大常委会审议并通过了修订后的《公司法》(“新法”),此次修订是自1993年《公司法》颁布以来的第六次修改,也是规模最大的一次修改。与2018年版(“旧法”)相比,新法新增和修改了228个条文,删除16个条文,实质性修改112个条文。此次修改预计会对4,300万家公司产生系统性影响。针对法条本身的解读层出不穷,那么对于对目前在华经营以及将来有计划进入中国的外资企业来说,

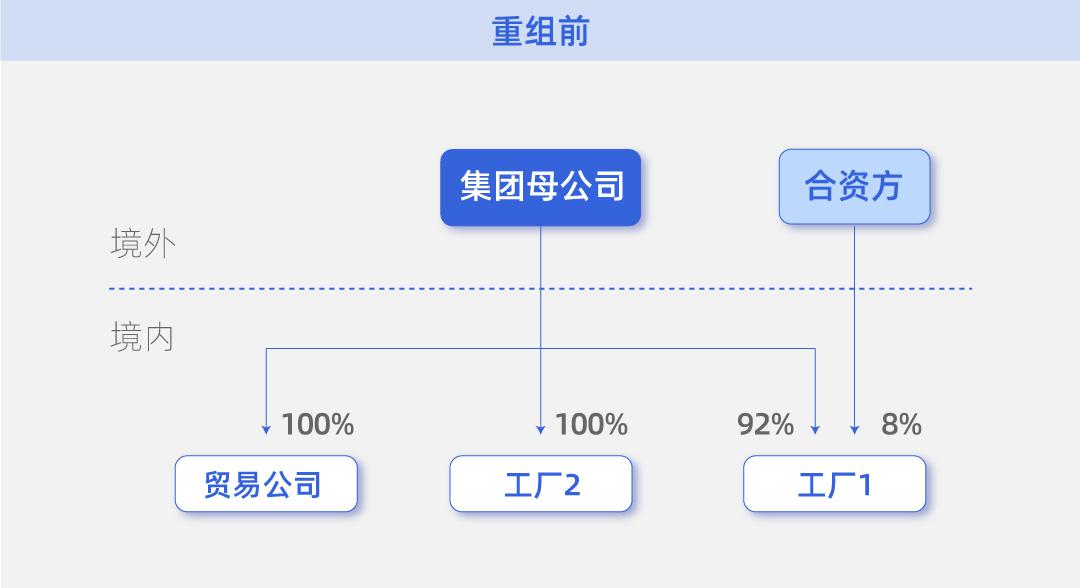

企业重组中综合应用税收政策满足商业需求

新冠爆发、乌俄战争、巴以冲突。2020年以来,世界上发生了许多大事件,正在深刻影响我们的生活。中国在当今世界舞台上的位置,也同20多年前刚加入世贸组织时有了很大的转变,从单纯的世界工厂变成了同时拥有巨大市场以及富有科技创新能力的强国。如此背景下,越来越多的外资企业从中长期角度考量,开始寻求对中国业务以及供应链的调整,或规避地缘风险、优化结构,或以期在中国市场获得更好的业务表现。

【案例详解】融资性分期收款销售商品财税处理及纳税调整

企业与客户之间的合同,约定的付款时点若与转让商品或服务控制权的时点有所不同,会导致会计和税务方面收入确认时点及确认金额上的差异。为规避税务稽查带来的风险,企业应对融资性分期收款商品销售经济活动所涉及到的合同、收款单、货运单等证明材料、税会差异处理记录,存档备查。

工资薪金支出亦或劳务费支出?——小议劳务派遣费用列支

随着经济的发展,企业用工形式也日趋多样化,有劳务派遣,劳务外包,也有其他灵活用工的形式。劳务派遣,是被广大用工单位经常的补充用工方式。 当然,现在也有不少案例显示,有很多企业,甚至上市公司,利用劳务派遣单位进行“所谓的个人所得税筹划,以期降低税负”,实质还是偷逃税款,这种形式的劳务派遣,不在本文讨论范围内。笔者仅针对于企业因正常经营需要采用劳务派遣用工形式进行分析。

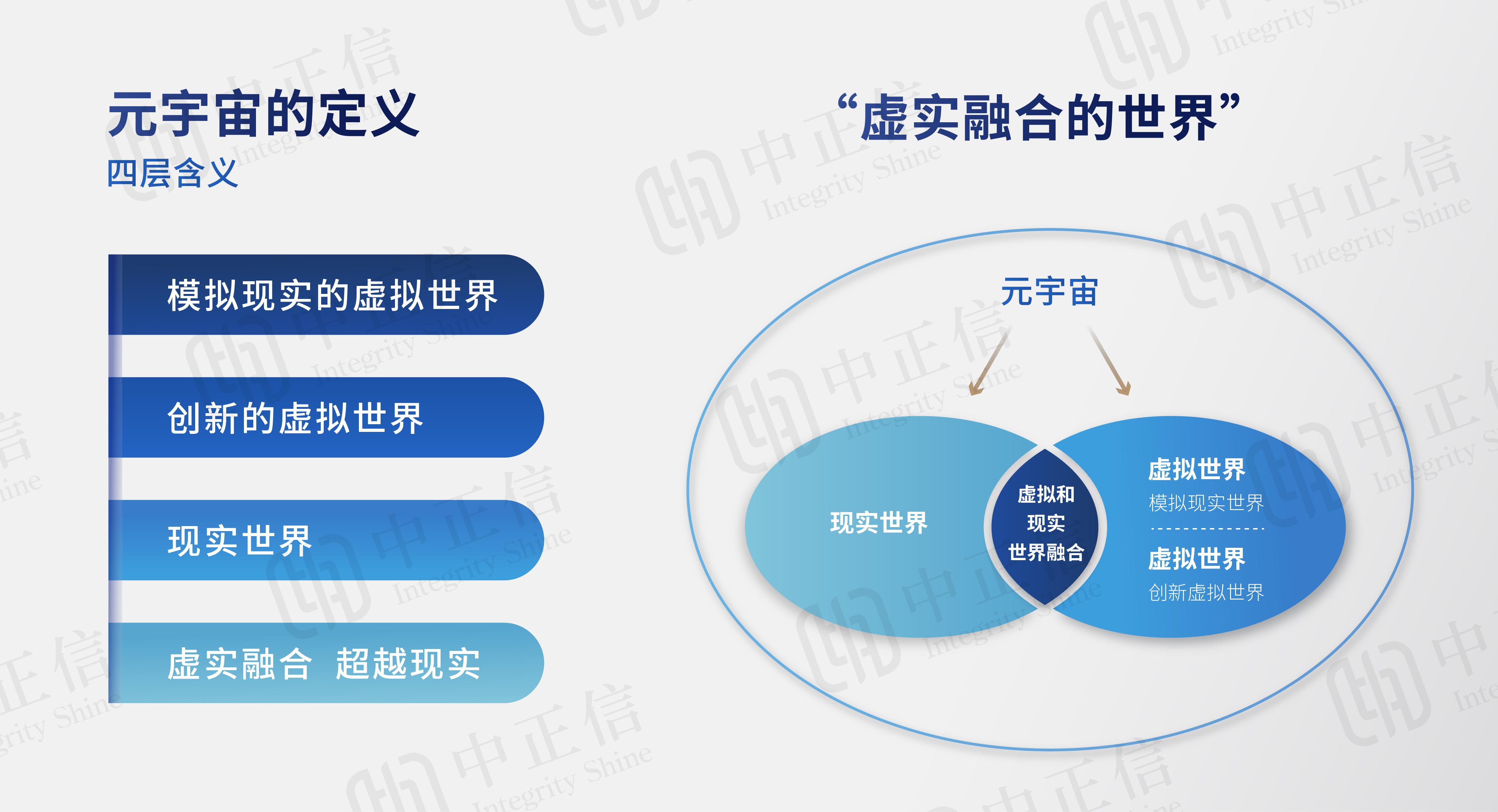

元宇宙火了!元宇宙到底要不要纳税?该怎么纳税?

元宇宙是一个空间维度上虚拟而时间维度上真实的数字世界。2020年人类社会到达虚拟化的临界点,疫情加速了新技术的发展,加速了非接触式文化的形成。2021年是元宇宙元年,2021年10月, Facebook宣布更名为“Meta”,即“元宇宙”,将元宇宙在全球推向一个热度高峰。2021年度,仅数字藏品市场交易额就超过了 440 亿美元,可谓方兴未艾。

跨境交易中印花税纳税义务及征管的思考

新的印花税法自今年七月一日起实施,已有半年时间,近期笔者接到客户的咨询,对印花税实务操作中涉及跨境交易的印花税纳税义务产生了疑问,试着琢磨了一下,发现确实存在一定的问题,与读者共同探讨。

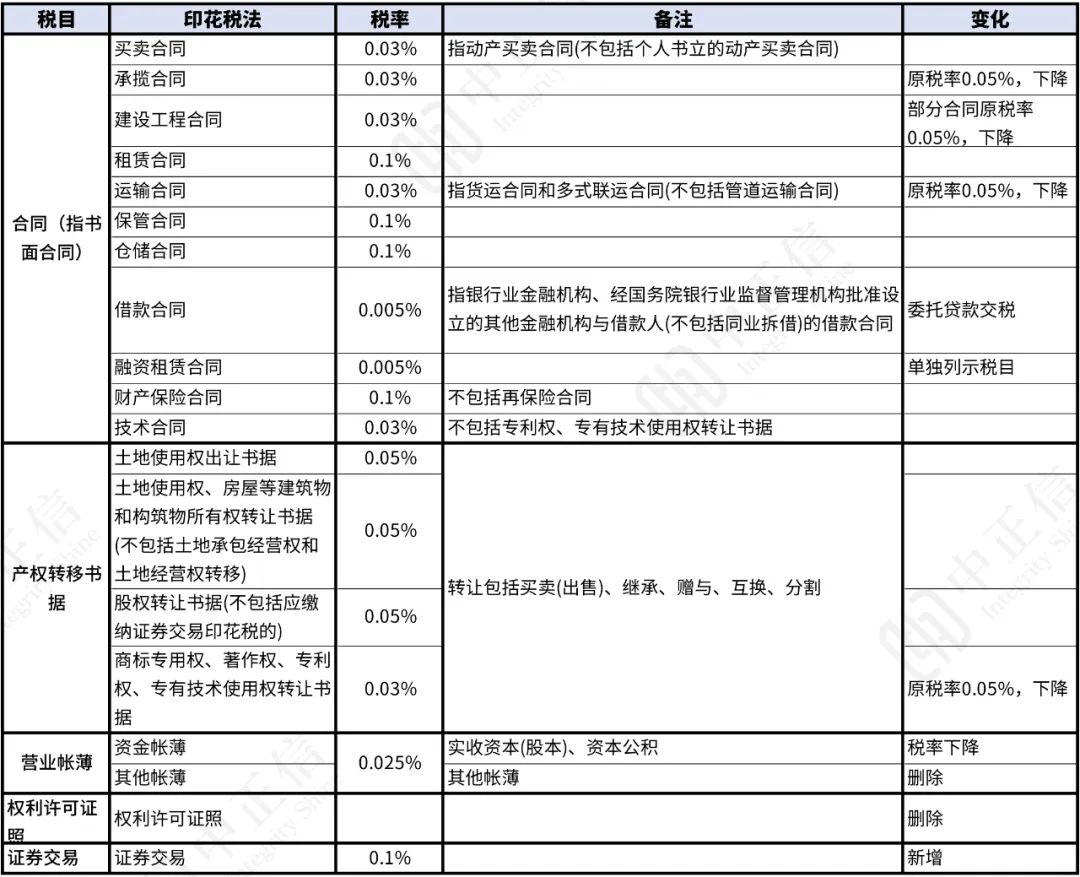

精读 | 浅谈印花税法的新政策执行口径

2021年6月10日,第十三届全国人民代表大会常务委员会第二十九次会议通过《中华人民共和国印花税法》,自2022年7月1日起实施。2022年6月底财政部和税务总局连发三弹,对印花税执行口径进行了细化和明确、并对新法实施后优惠政策的衔接予以明确,本文拟结合实务操作浅谈一些自己的学习体会。

精读 | “虚开发票支付员工报酬允许企业所得税前列支”税案的再思考

笔者最近在网上看到两篇 “关于企业接受虚开发票支付员工报酬,税局要求补缴企业所得税未获法院支持”的短评......

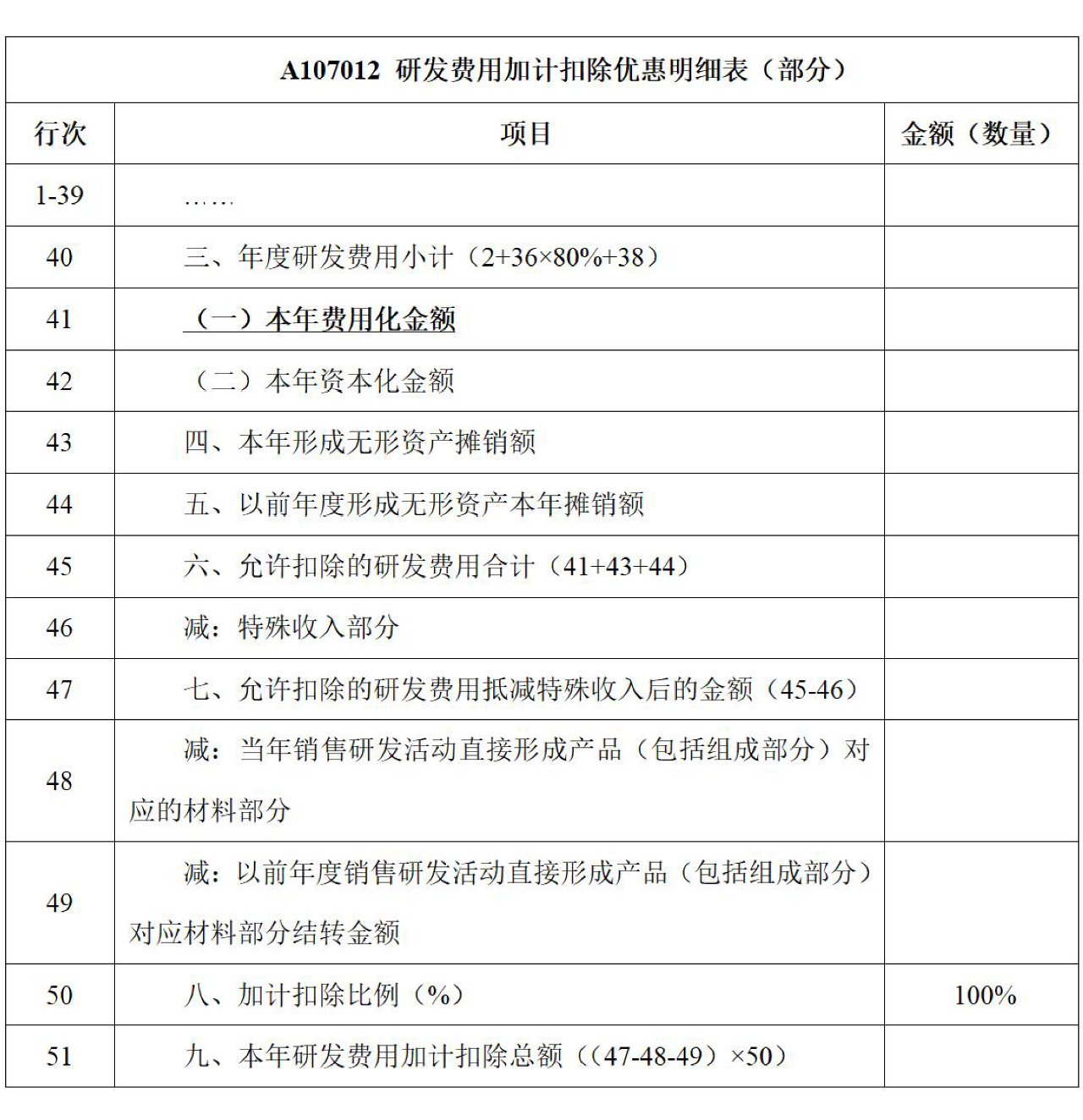

实务 | 研发项目终止或失败如何享受加计扣除?

企业研发活动中,计入开发支出的资本化项目若研发失败,以前常见的会计处理是一次性转入研发费用科目,但按照权威机构最新解读,应对已资本化的开发支出每年做减值测试,损失则计入资产减值损失科目。这就带来企业所得税前如何加计扣除的问题:未在研发费用科目列支还能做加计扣除吗?何时申报又如何填写汇算清缴申报表呢?因此本文做了以下分析和探讨。

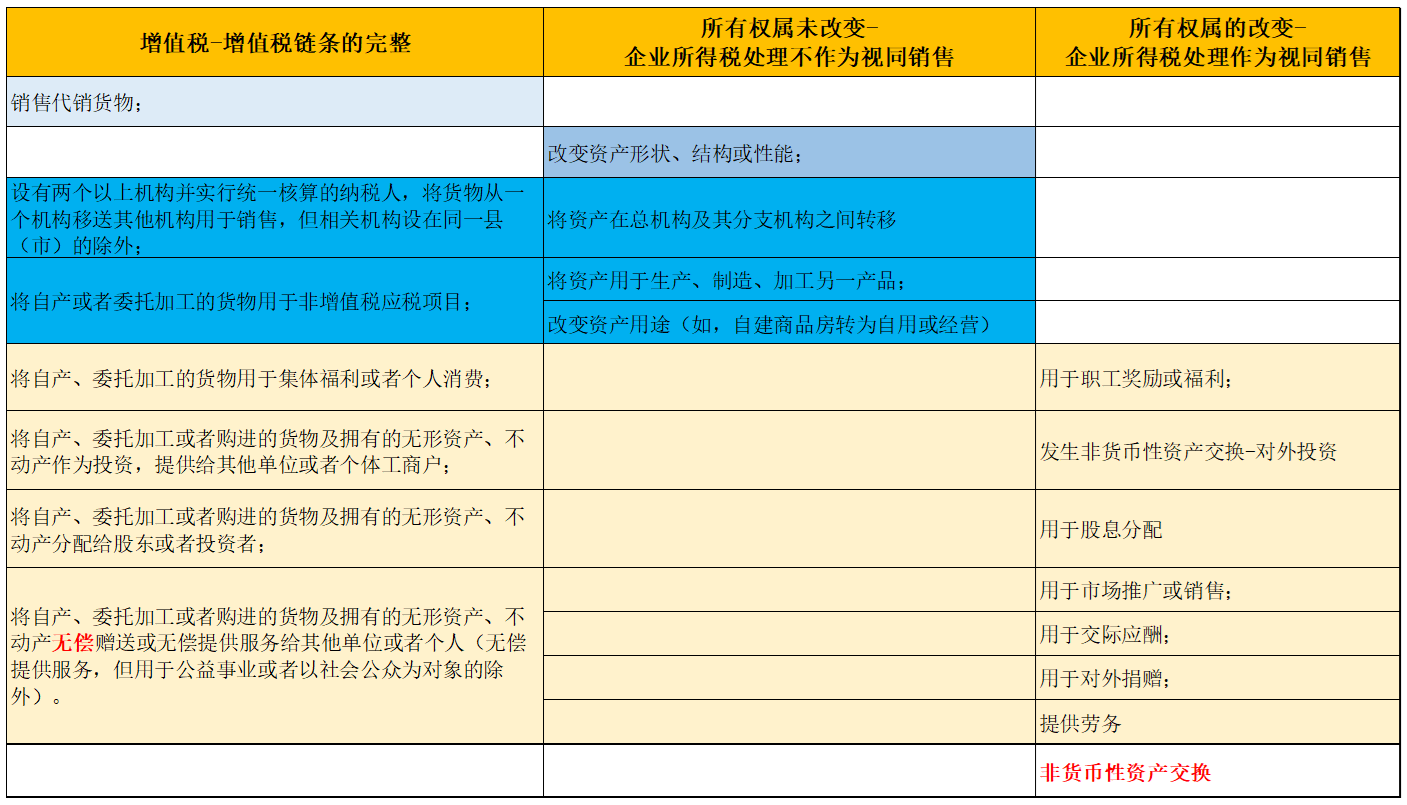

研究 | 关于视同销售事项企业所得税涉税处理问题解析

视同销售也许是一个不起眼的小问题,但正因为不起眼,常常会在工作中疏漏,税务机关在日常管理和稽查中又很可能关注,造成企业税务风险。究其原因,从主观来说,可能由于财务管理人员对视同销售的认知缺失,从客观来说,也可能由公司内部管理和控制过程中的信息不对称和法规本身的不同理解引起;就错漏的风险点而言,可能贯穿视同销售事项的认定,视同销售价格的确定以及视同销售的申报过程。

实务 | 美国税法与中国税法的异同之处-所得税篇

随着时代的进步,科技的发展,国内的越来越多企业选择赴美上市,比如滴滴(DIDI.US)、雾芯科技(RLX.US)、图森未来(TSP.US)、涂鸦智能(TUYA.US)、Boss直聘(BZ.US)、每日优鲜(MF.US)、万物新生(RERE)、安博生物(AMAM.US)等诸多上市公司都选择在美国。在美国市场普遍适用由美国国会制定财政部代表联邦政府解释的联邦税法(Federal Taxation),在

实务 | 房屋涉及附属设施该如何计算缴纳房产税?

企业财税人员在计缴房产税时,只关注房屋建筑物,却忽视了将房屋附属设施计入房产税的计税基础。那么,什么样的附属设施需要计征房产税? 这是我们财税人员的一个小疑惑,在实践中税企双方也存在理解上的差异,本文将从以下案例做简要分析。

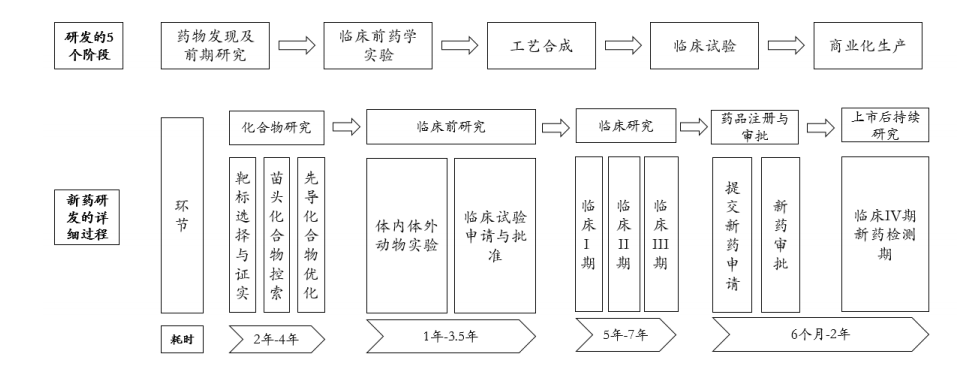

新产品量产后的研发费不能加计扣除吗? ——以临床四期发生的研发费为例

研发加计扣除政策是一个老生常谈的话题,但把理论正确运用到实操中又非一日之寒。最近因为关注到医药行业临床四期费用的问题,进而引发了对于企业新产品量产以后的研发投入是否可以加计扣除的系列思考。

注册资本已不需要实缴 是否可以随便填?

随着市场经济的发展,并为激发创业热情,国家出台的新政策取消了有限公司最低需缴存3万元注册资金的要求,同时,也修改了大部分行业的注册公司验资标准,值得注意的是,新政取消了很多行业新办企业的最低注册资本,并且将原先的注册资本实缴制改为认缴制,但是这是否就意味着新注册的公司可以随意填写注册资本金?

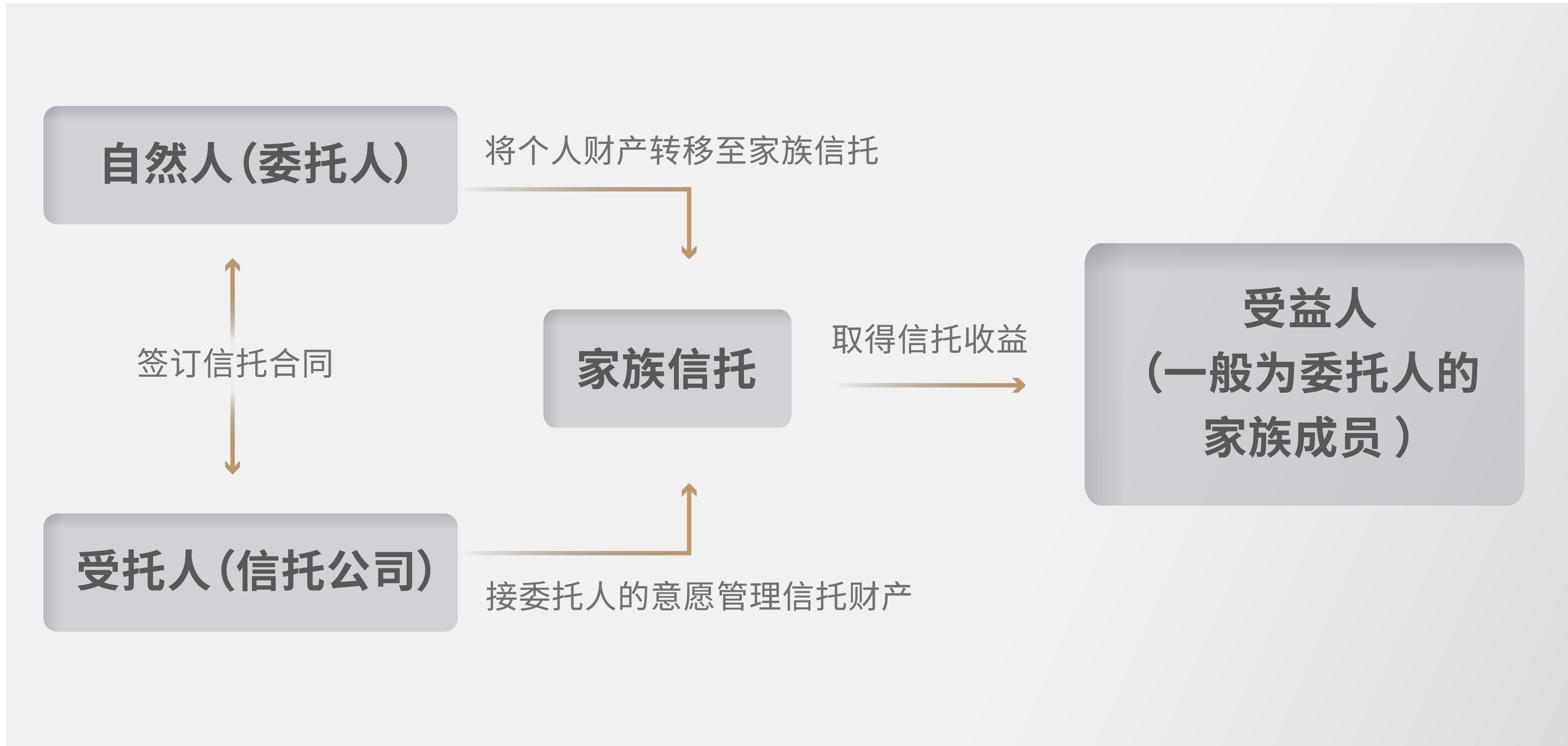

离岸家族信托的税务问题研究

家族信托最早出现在美国,主要目的是为了实现高净值人士的财富规划和传承目标,主要是通过资产所有权的和收益权的分离来实现其财富规划的目的。家族信托整体具有规避风险、控制税负、信息保密、以及保证控制权等特点和优势。

房地产开发企业销售佣金税前扣除问题探析

随着新收入准则的全面施行,房地产开发企业的税会差异进一步加大,新收入准则下房地产开发企业的销售佣金在企业所得税前何时扣除、如何扣除等问题在实务中引起了广泛的争议,本文拟从新旧准则下销售佣金会计处……

上市前改制净资产折股的涉税处理

在企业上市重组过程中,经常会碰到净资产折股的问题。虽然目前的税收政策已经比较明确,但还存在一些理解上的歧义,导致各地税务机关处理方式存在差异。本文全面梳理了净资产折股的概念。

企业改制重组有关土地增值税政策继续实施——税收优惠获延续,政策细节有…

近日,财政部、税务总局发布《关于继续实施企业改制重组有关土地增值税政策的公告》(财政部 税务总局公告2021年第21号,以下简称“21号公告”),整体延续了《财政部 税务总局关于继续实施企业改制重组有关……