企业重组中综合应用税收政策满足商业需求

新冠爆发、乌俄战争、巴以冲突。2020年以来,世界上发生了许多大事件,正在深刻影响我们的生活。中国在当今世界舞台上的位置,也同20多年前刚加入世贸组织时有了很大的转变,从单纯的世界工厂变成了同时拥有巨大市场以及富有科技创新能力的强国。如此背景下,越来越多的外资企业从中长期角度考量,开始寻求对中国业务以及供应链的调整,或规避地缘风险、优化结构,或以期在中国市场获得更好的业务表现。

新冠爆发、乌俄战争、巴以冲突。2020年以来,世界上发生了许多大事件,正在深刻影响我们的生活。中国在当今世界舞台上的位置,也同20多年前刚加入世贸组织时有了很大的转变,从单纯的世界工厂变成了同时拥有巨大市场以及富有科技创新能力的强国。如此背景下,越来越多的外资企业从中长期角度考量,开始寻求对中国业务以及供应链的调整,或规避地缘风险、优化结构,或以期在中国市场获得更好的业务表现。

伴随着战略以及业务端的调整,随之而现的是法律层面,组织架构的调整以及相关的各项行政成本。其中最为显著的,便是与重组相关的税务成本。本文将通过实际案例展现巧妙利用税收政策的情况下,企业如何以最小的税务以及现金成本,在满足商业需求的同时完成重组。

项目背景:

A集团是一家有着80年历史,集产研销为一体的全球知名汽车零配件供应商。为进一步在全球范围内扩大经营规模及实现国际化战略,A集团在21世纪初进入中国,分别于2002年、2010年成立两家工厂,并于2016年成立了销售公司。其主要客户为传统合资系汽车主机厂。

近年来新能源汽车的发展迅猛,公司开始寻求开拓新市场以降低客户依赖度过于集中的问题。同时,集团也意识到想要达成这一目标,面对中国这一独特的市场,需要更有针对性地调整经营结构,合理配置资源。鉴于此,集团开始着手中国业务的重组。笔者接受委托,有幸成为此次重组项目的外部顾问。

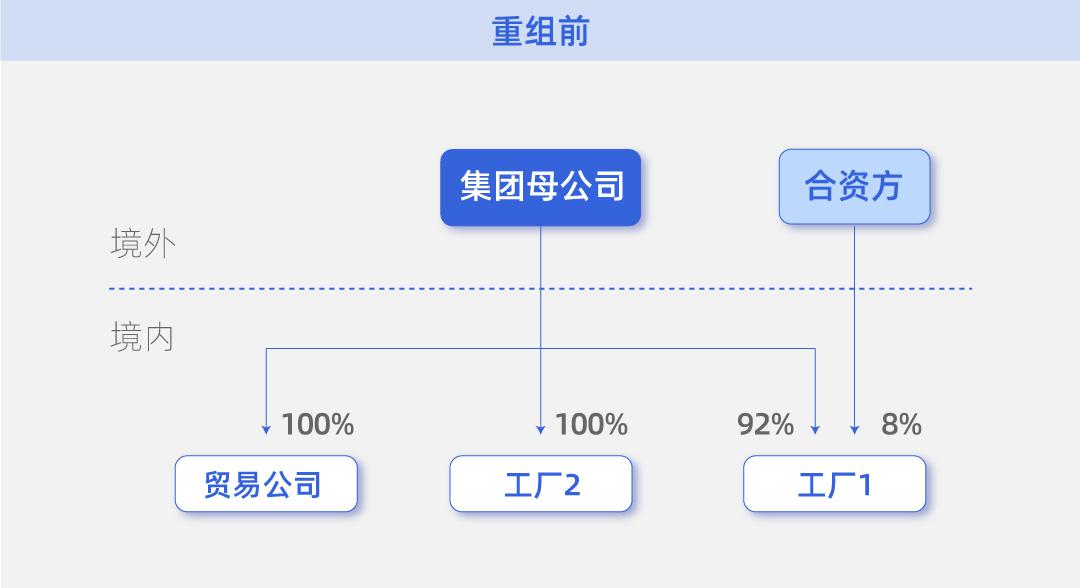

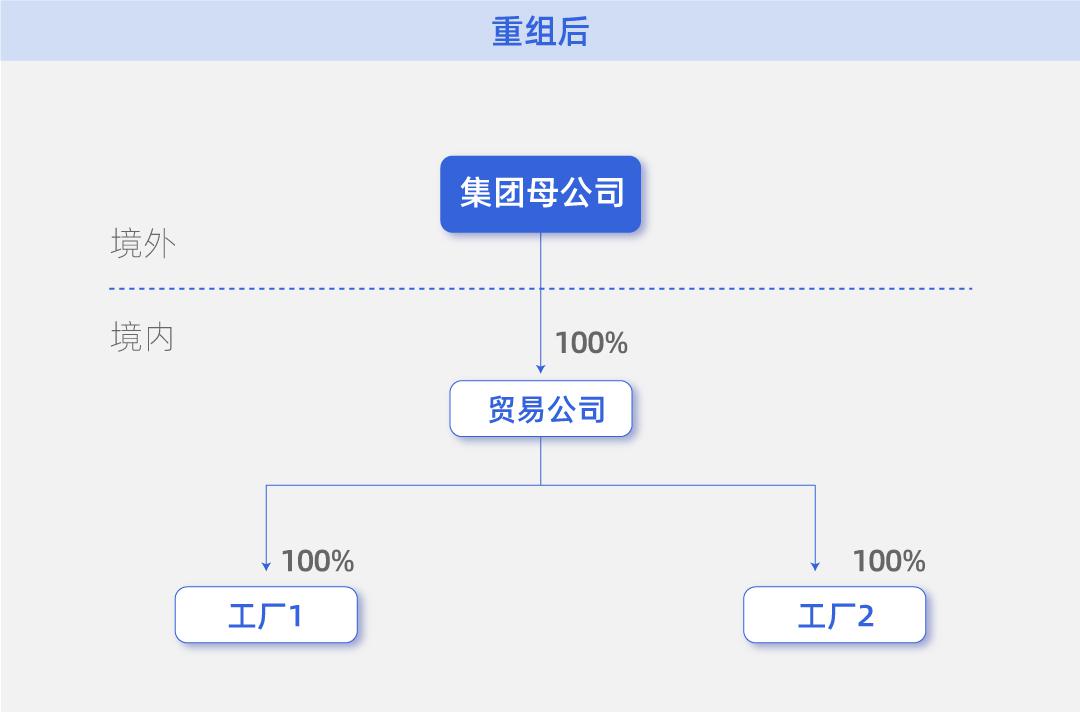

重组前后架构图如下:

业务核心诉求:

由于中国业务的稳定发展,两家工厂较原始投入而言均有较大增值。如前文所述,在重组过程中可能会产生的庞大税务成本,是此次项目亟需解决的问题。此外,集团更有将贸易公司转变为地区总部的诉求,同时又不想额外从境外注入过多的资金(彼时,非常流行将投资性公司作为地区总部,而规定上投资性公司的注册资本需要达到3,000万美元)。

核心税收政策 :

为实现上述核心诉求,项目前期设计以及落地的过程中,使用了以下两项税收政策:

1、特殊性税务处理

2、未分配利润再投资递延纳税。

业务实际应用 :

先前我们提到,集团需要将贸易公司的注册资本提高至3,000万美元,同时又不想额外从境外注入过多的资金。因此,在设计重组方案的时候,也将此一并进行考虑。经过讨论,最终做出了如下安排:

1. 在进行评估之前,先将工厂1和工厂2的未分配利润直接投给贸易公司,用以增加其一部分注册资本。

此举有两个用意:首先,境外投资者以未分配利润再投资满足条件情况下,可以暂不征收10%预提所得税;其次,如果此次重组不满足适用特殊性税务处理,则通过减少工厂1和工厂2净资产的方式可以降低其估值与账面价值,在需要缴税的情况下税负也会相应减少。

2. 集团公司通过股权出资的形式,对贸易公司进行增资,使其达到3,000万注册资本。

虽然在第一步中已经增加了贸易公司的注册资本,但仍未能达到3,000万美元。因此我们需要寻求其他路径来实现这个目的。

就完成后的股权架构来看,集团公司将其所持有的工厂1的92%股权以及工厂2的100%股权转让给贸易公司,贸易公司100%以自身股权作为对价完成此次交易。因此,此次重组的交易方式为股权收购。交易完成后,集团公司增加了对贸易公司的投资,具体体现为会计角度上注册资本/资本公积的增加。因此,此次的交易可以看成是集团公司将以工厂1和工厂2股权对贸易公司进行股权增资。

这一步中,由于工厂1和工厂2的增值,我们使用了特殊性税务处理,来降低当下的税务成本。按59号文规定选择特殊性税务处理,重组完成后贸易公司取得工厂1和工厂2的计税基础将以集团公司原始取得两家子公司的计税基础确认,即本次股权交易取得的计税收入与被转让资产的计税成本一致,无所得,暂不缴纳企业所得税。

根据评估报告中两家工厂的增值来计算,此次重组若不使用特殊性税务处理,而是使用一般性税务处理的情况下,集团公司需要缴纳的所得税高达上千万元。

综上大家不难看出,整个重组计划与商业需求环环相扣,每一个步骤下都采用了税收政策,在满足商业需求的同时,最大程度优化税务以及资金成本。因此在制定重组计划时,引入具有丰富实操经验的咨询顾问,对于确保项目顺利落地有着显著的作用。

其他注意事项 :

在整个重组项目的过程中,除了两项税收政策外,其他环节也存在着许多需要注意的事项。例如在投资公司的设立上,需要注意申请名称变更的限制、在准备特殊性税务处理时如何安排资产评估、在使用未分配利润转增资本时银行方面需要如何配合,以及股权出资后如何出具验资报告等。各中细节分量虽不重,但也正只有打通这些关节,项目才能整体落地。对于项目细节有兴趣的朋友,欢迎随时交流。

No comments yet. Start a new discussion.