Blog

资产损失所得税服务

A公司就其1.39亿元资产损失能否在2019年度企业所得税前扣除问题存有疑虑,并向我司咨询。在检查了相关财务资料和证据后,我们发现A公司在扣除年度的当年未取得具有法律效应的外部证据,我们认为该资产损失存在不得税前扣除的风险,并估计将产生3.34千万元税款及相应滞纳金。之后我们建议客户在法律规定的请求保护民事权利的仲裁时效期间内

董宇辉“单飞”天价分手费那些税事!可能大家都忽略了?

7月25日,东方甄选(01797.HK)发布公告,宣布董宇辉已决定不再担任公司雇员及公司一个合并联属实体的高级管理层,该离任乃由于董宇辉的职业抱负、对其他事业的投入及个人时间安排,并于2024年7月25日生效。7月26日,东方甄选召开股东沟通会,董事长俞敏洪针对股民关心的若干问题作出回应。 这起由去年年底“小作文”事件引起的风波,经过半年多的发酵和博弈,终于以双方分手为终局。 坊间根据沟通会内容,

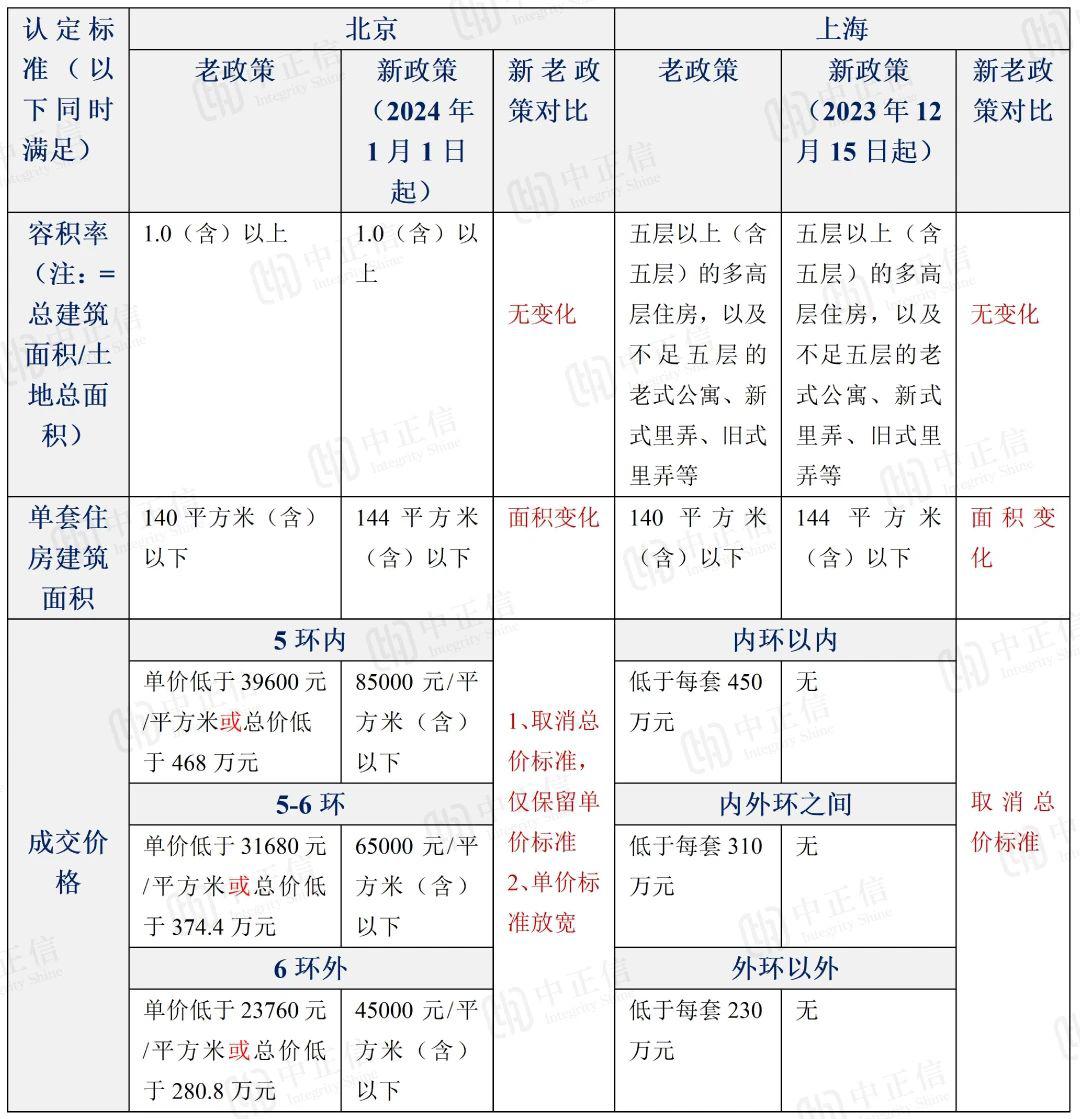

“普宅新政” 下的税收影响

2023年12月14日,北京和上海针对普通住宅各自出台了新政,分别为《关于调整优化本市普通住房标准和个人住房贷款政策的通知》(京建发〔2023〕425号)和《关于调整本市普通住房标准的通知》(沪建房管联〔2023〕676号)。

洞悉《公司法》修订对在华外资企业的影响

2023年12月29日,全国人大常委会审议并通过了修订后的《公司法》(“新法”),此次修订是自1993年《公司法》颁布以来的第六次修改,也是规模最大的一次修改。与2018年版(“旧法”)相比,新法新增和修改了228个条文,删除16个条文,实质性修改112个条文。此次修改预计会对4,300万家公司产生系统性影响。针对法条本身的解读层出不穷,那么对于对目前在华经营以及将来有计划进入中国的外资企业来说,

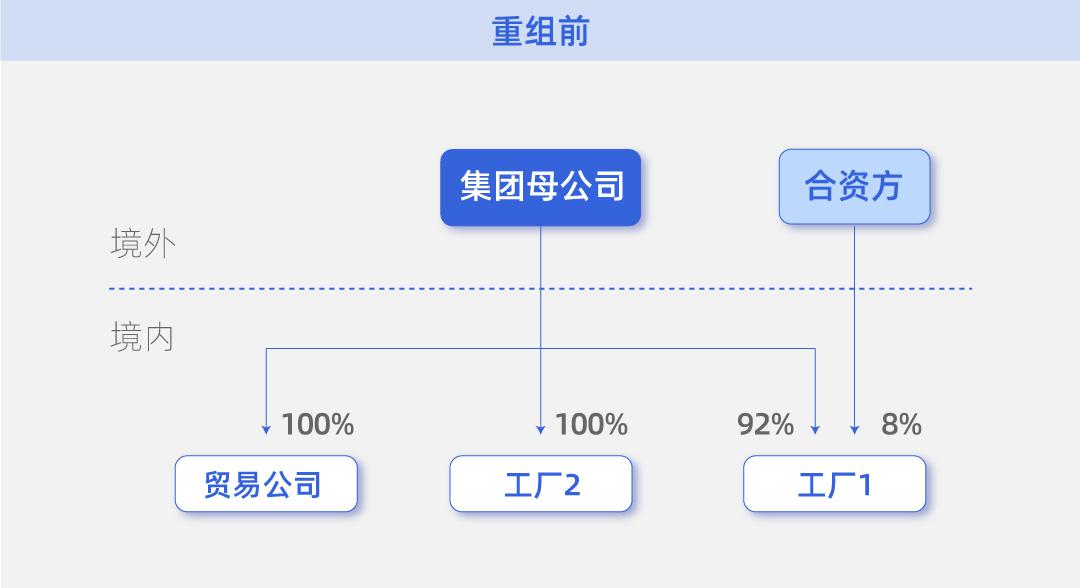

企业重组中综合应用税收政策满足商业需求

新冠爆发、乌俄战争、巴以冲突。2020年以来,世界上发生了许多大事件,正在深刻影响我们的生活。中国在当今世界舞台上的位置,也同20多年前刚加入世贸组织时有了很大的转变,从单纯的世界工厂变成了同时拥有巨大市场以及富有科技创新能力的强国。如此背景下,越来越多的外资企业从中长期角度考量,开始寻求对中国业务以及供应链的调整,或规避地缘风险、优化结构,或以期在中国市场获得更好的业务表现。

【案例详解】融资性分期收款销售商品财税处理及纳税调整

企业与客户之间的合同,约定的付款时点若与转让商品或服务控制权的时点有所不同,会导致会计和税务方面收入确认时点及确认金额上的差异。为规避税务稽查带来的风险,企业应对融资性分期收款商品销售经济活动所涉及到的合同、收款单、货运单等证明材料、税会差异处理记录,存档备查。

工资薪金支出亦或劳务费支出?——小议劳务派遣费用列支

随着经济的发展,企业用工形式也日趋多样化,有劳务派遣,劳务外包,也有其他灵活用工的形式。劳务派遣,是被广大用工单位经常的补充用工方式。 当然,现在也有不少案例显示,有很多企业,甚至上市公司,利用劳务派遣单位进行“所谓的个人所得税筹划,以期降低税负”,实质还是偷逃税款,这种形式的劳务派遣,不在本文讨论范围内。笔者仅针对于企业因正常经营需要采用劳务派遣用工形式进行分析。

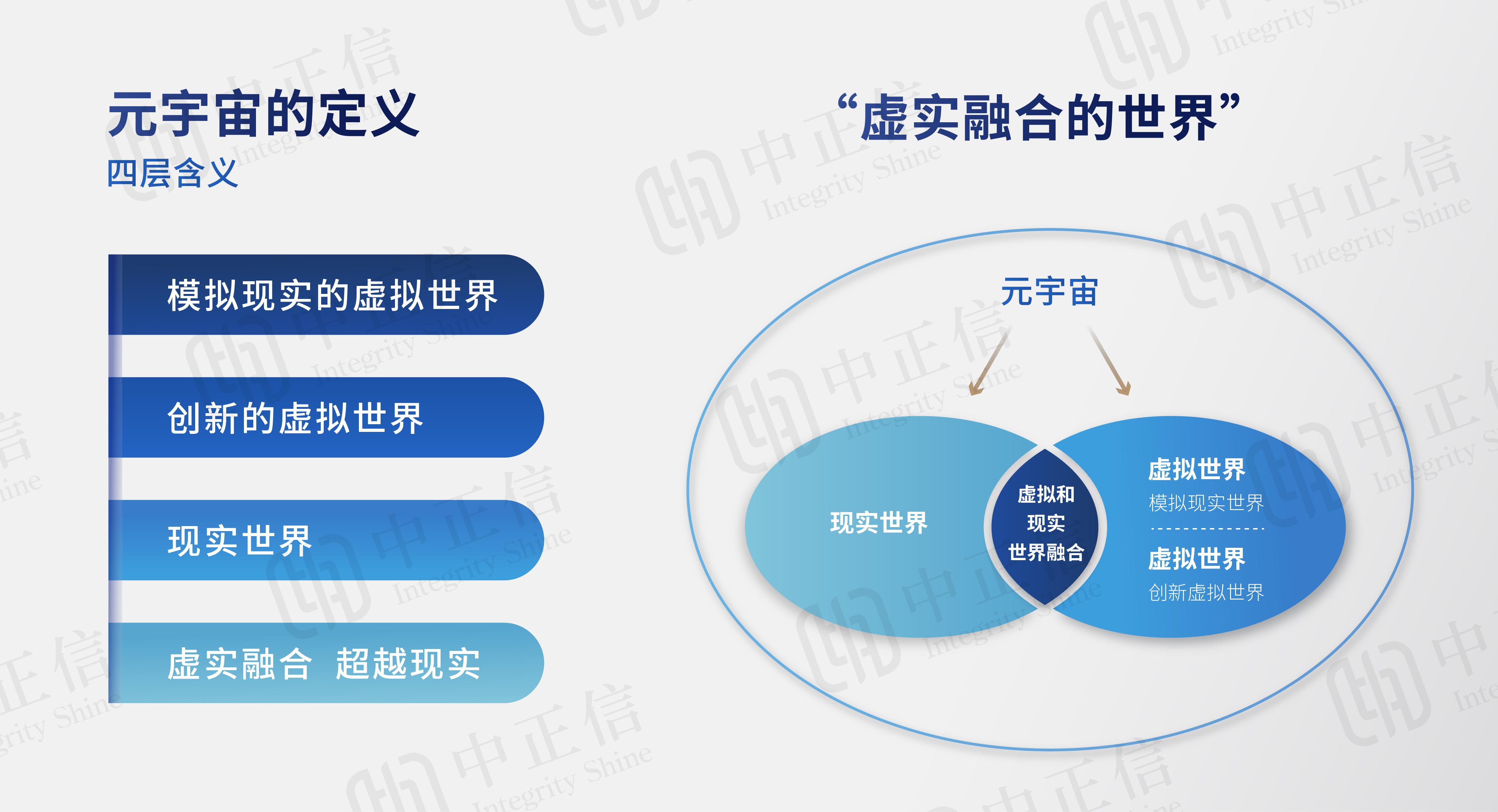

元宇宙火了!元宇宙到底要不要纳税?该怎么纳税?

元宇宙是一个空间维度上虚拟而时间维度上真实的数字世界。2020年人类社会到达虚拟化的临界点,疫情加速了新技术的发展,加速了非接触式文化的形成。2021年是元宇宙元年,2021年10月, Facebook宣布更名为“Meta”,即“元宇宙”,将元宇宙在全球推向一个热度高峰。2021年度,仅数字藏品市场交易额就超过了 440 亿美元,可谓方兴未艾。

跨境交易中印花税纳税义务及征管的思考

新的印花税法自今年七月一日起实施,已有半年时间,近期笔者接到客户的咨询,对印花税实务操作中涉及跨境交易的印花税纳税义务产生了疑问,试着琢磨了一下,发现确实存在一定的问题,与读者共同探讨。

财税健康检查案例一

受某外资企业委托,对其上海子公司近几个年度财务状况及内部控制进行全面检查,同时我们还针对企业涉及的税种(如增值税、企业所得税、印花税等)进行检查,提出调整意见和涉税风险。通过本次财税健康检查,该外资企业全面掌握了其上海子公司的实际经营情况,并根据我们提出的专业建议适时调整

精读 | 浅谈印花税法的新政策执行口径

2021年6月10日,第十三届全国人民代表大会常务委员会第二十九次会议通过《中华人民共和国印花税法》,自2022年7月1日起实施。2022年6月底财政部和税务总局连发三弹,对印花税执行口径进行了细化和明确、并对新法实施后优惠政策的衔接予以明确,本文拟结合实务操作浅谈一些自己的学习体会。

财税健康检查案例二

受拟收购方委托,我们对温州某制造型企业过去三年财税情况进行尽职调查。发现的问题包括:1)低估的收入及对应少缴的税金;2)呆滞的存货未计提减值导致的资产虚增;3)研发费用加计扣除金额的不合理部分对应的企业所得税风险;4)企业高新技术企业资格在未来存在不确定性。

精读 | “虚开发票支付员工报酬允许企业所得税前列支”税案的再思考

笔者最近在网上看到两篇 “关于企业接受虚开发票支付员工报酬,税局要求补缴企业所得税未获法院支持”的短评......

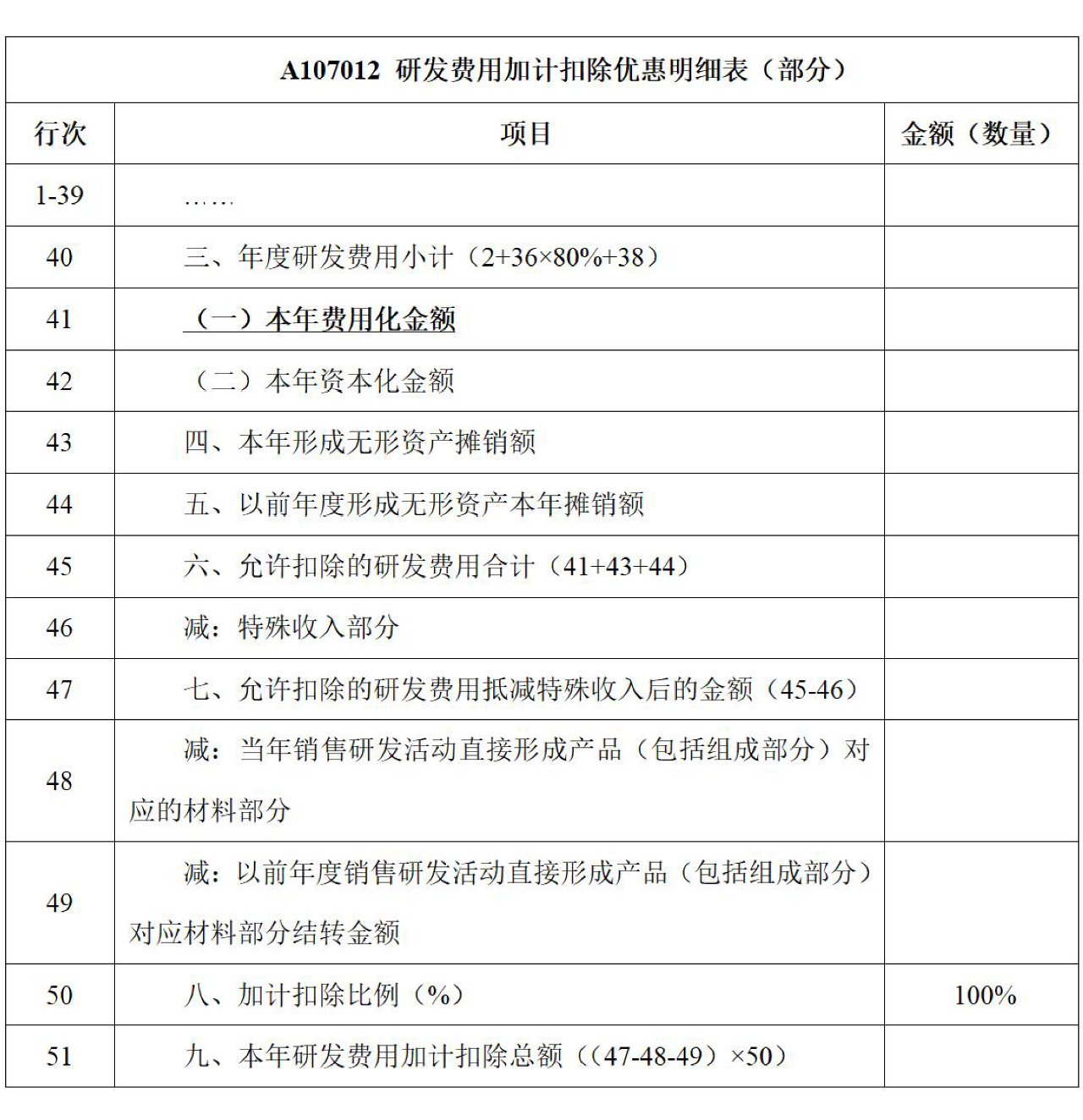

实务 | 研发项目终止或失败如何享受加计扣除?

企业研发活动中,计入开发支出的资本化项目若研发失败,以前常见的会计处理是一次性转入研发费用科目,但按照权威机构最新解读,应对已资本化的开发支出每年做减值测试,损失则计入资产减值损失科目。这就带来企业所得税前如何加计扣除的问题:未在研发费用科目列支还能做加计扣除吗?何时申报又如何填写汇算清缴申报表呢?因此本文做了以下分析和探讨。

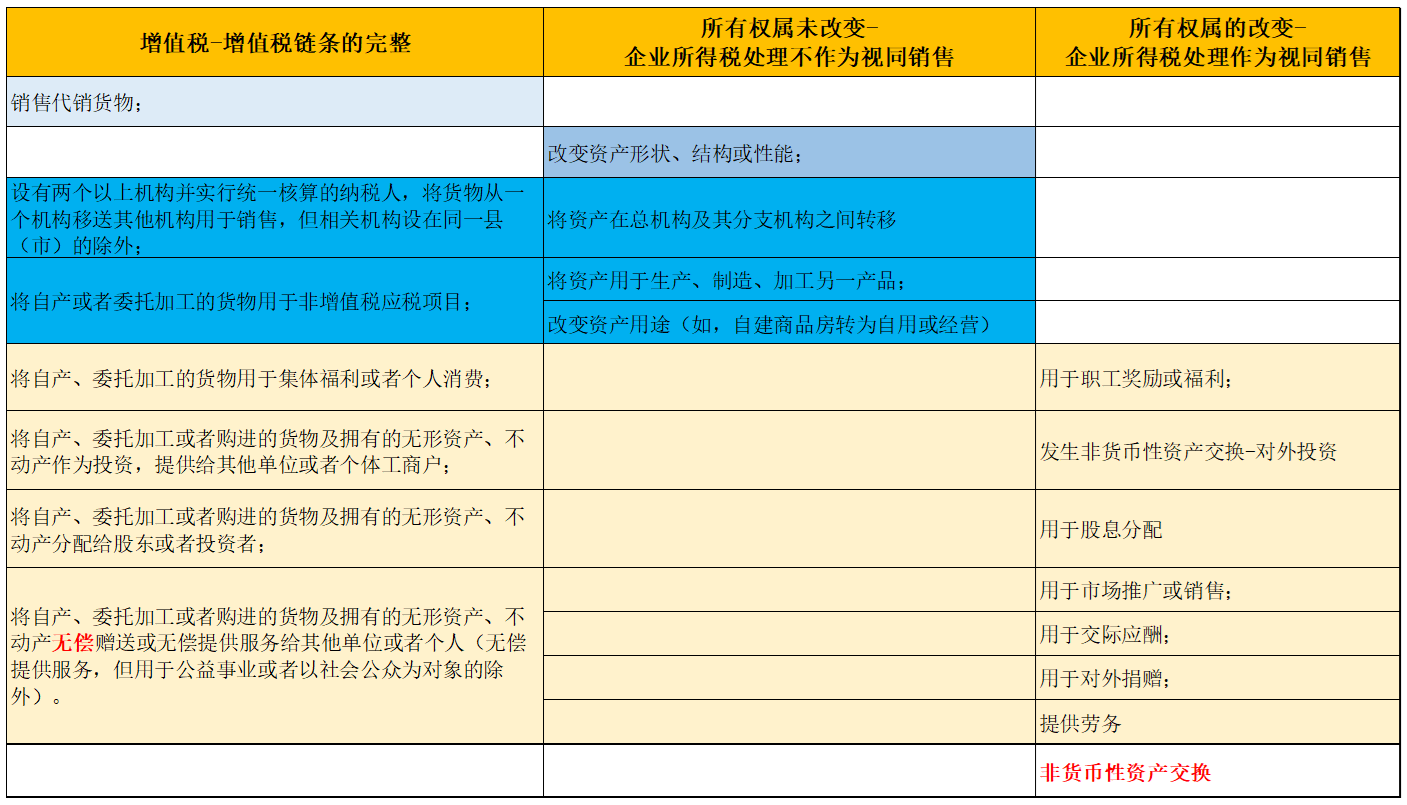

研究 | 关于视同销售事项企业所得税涉税处理问题解析

视同销售也许是一个不起眼的小问题,但正因为不起眼,常常会在工作中疏漏,税务机关在日常管理和稽查中又很可能关注,造成企业税务风险。究其原因,从主观来说,可能由于财务管理人员对视同销售的认知缺失,从客观来说,也可能由公司内部管理和控制过程中的信息不对称和法规本身的不同理解引起;就错漏的风险点而言,可能贯穿视同销售事项的认定,视同销售价格的确定以及视同销售的申报过程。

公益性捐赠所得税案例一

甲公司2019年审定利润总额约1,000万元,发生一项捐赠支出50万元,甲公司财务经理认为该项捐赠支出可在应纳税所得额中全额扣除。中正信团队在专项鉴证中发现根据税法要求,该项捐赠支出并不满足全额扣除的条件,应当调增当年应纳税额,并指导财务人员如何按照税法要求进行捐赠,有效降低税收风险

公益性捐赠所得税案例二

乙个人年度收入总额约100万元,2020年12月向中正信团队寻求个人所得税方面的咨询建议。中正信团队通过测算分析,建议乙在当月按税法要求进行公益性捐赠,使应税率从45%降低至35%,帮助委托人提升社会形象的同时总体上降低个人所得税税收负担约10万元。

公益性捐赠所得税案例三

丙个人拥有某集团公司50%的股权,市场公允价值2亿元,2019年度将25%股权捐赠给一公益性组织,另外25%股权转移至由海外架构控制,中正信团队为其提出解决方案并协助落地实施,共计降低个人所得税税收影响约560万元。

实务 | 美国税法与中国税法的异同之处-所得税篇

随着时代的进步,科技的发展,国内的越来越多企业选择赴美上市,比如滴滴(DIDI.US)、雾芯科技(RLX.US)、图森未来(TSP.US)、涂鸦智能(TUYA.US)、Boss直聘(BZ.US)、每日优鲜(MF.US)、万物新生(RERE)、安博生物(AMAM.US)等诸多上市公司都选择在美国。在美国市场普遍适用由美国国会制定财政部代表联邦政府解释的联邦税法(Federal Taxation),在

实务 | 房屋涉及附属设施该如何计算缴纳房产税?

企业财税人员在计缴房产税时,只关注房屋建筑物,却忽视了将房屋附属设施计入房产税的计税基础。那么,什么样的附属设施需要计征房产税? 这是我们财税人员的一个小疑惑,在实践中税企双方也存在理解上的差异,本文将从以下案例做简要分析。