【案例详解】融资性分期收款销售商品财税处理及纳税调整

企业与客户之间的合同,约定的付款时点若与转让商品或服务控制权的时点有所不同,会导致会计和税务方面收入确认时点及确认金额上的差异。为规避税务稽查带来的风险,企业应对融资性分期收款商品销售经济活动所涉及到的合同、收款单、货运单等证明材料、税会差异处理记录,存档备查。

摘要:企业与客户之间的合同,约定的付款时点若与转让商品或服务控制权的时点有所不同,会导致会计和税务方面收入确认时点及确认金额上的差异。为规避税务稽查带来的风险,企业应对融资性分期收款商品销售经济活动所涉及到的合同、收款单、货运单等证明材料、税会差异处理记录,存档备查。

现如今,越来越多企业销售大型生产设备,购买方无法一次性全额支付的时候,常常会寻求分期支付的方式,即企业先发货,后分期收款,以此来缓解购买方资金压力。

分期收款销售商品可分为具有融资性的分期收款销售商品和不具有融资性的分期收款销售商品。为简化操作,实务中,对于分期收款期限在一年内的分期收款销售合同,可以不考虑融资成分。

当然,付款期限不是判断是否具有融资性的唯一标准。具体来说,如果合同中约定的付款时点实质上为客户或企业提供了涉及向其转让商品或服务的重大融资利益,则合同中包含了重大融资成分。无论融资成分是在合同中明确列示、还是隐含于合同双方商定的付款条款,均可能存在重大融资成分。在评估合同中是否存在融资成分以及该融资成分对于该合同而言是否重大时,企业应当考虑所有相关的事实和情况,包括:

(1)已承诺的对价金额与已承诺商品的现销价格之间的差额。

(2)企业将承诺的商品转让给客户与客户支付相关款项之间的预计时间间隔和相应的市场现行利率的共同影响。

含有融资成分的商品销售,企业采取分期收款方式,也是向客户提供的信用贷款,会计、增值税和企业所得税都有其规定,三者不能相互混淆。我们以销售方提供融资,即先发货,后分期收款举例。

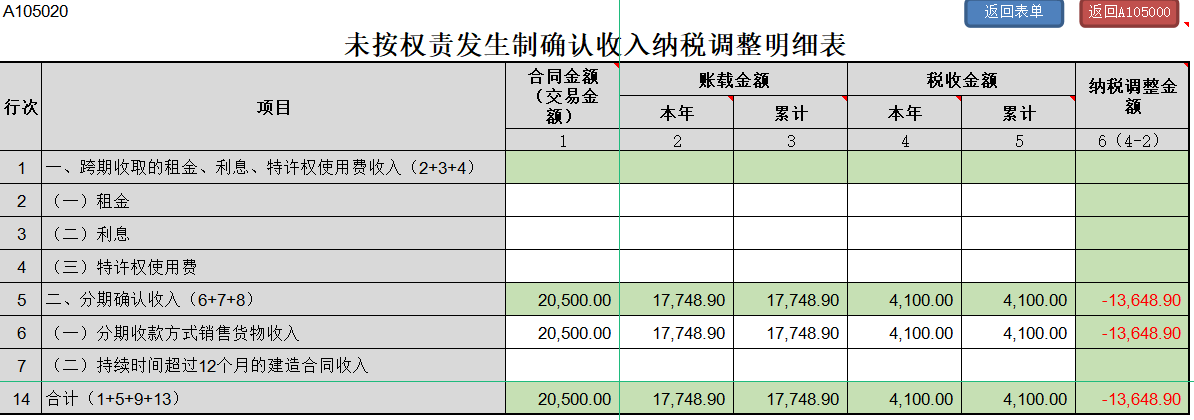

2018年1月6日,甲公司向乙公司销售了一台大型机器设备,并于当月签订了销售合同,合同约定该设备不含税价格为 20500万元,乙公司应于每年年末向甲公司支付款项4633万元,款项分5年支付,增值税专用发票在付款时开具,增值税税率为13%。在现销方式下,该设备销售不含税价格17748.90万元 ,成本价为 9761.90万 元。合同签订当月,甲公司向乙公司交付了该设备。

案例详解:

《企业会计准则第14号——收入》(财会【2017】22号)第十七条规定:合同中存在重大融资成分的,企业应当按照假定客户在取得商品控制权时即以现金支付的应付金额确定交易价格。该交易价格与合同对价之间的差额,应当在合同期间内采用实际利率法摊销。

从财务会计角度看,本案例客户乙公司于2018年1月取得设备控制权,甲公司应在该时点按现销价格17748.90万元确认收入并结转成本9761.90万元,于各年末收取分期款项并开具增值税发票,并按计算的实际利率分期摊销,确认利息收入。

《中华人民共和国增值税暂行条例实施细则(2011年修订)》第三十八条第(三)项规定:采取赊销和分期收款方式销售货物,为书面合同约定的收款日期的当天,无书面合同的或者书面合同没有约定收款日期的,为货物发出的当天。

从增值税角度看,本案例甲公司采取分期收款方式销售设备,其纳税义务时间就是各年收款日期的当天,以收款额开具增值税专用发票,按期申报缴纳增值税,不需做纳税调整。

《中华人民共和国企业所得税法实施条例》第二十三条规定:企业的下列生产经营业务可以分期确认收入的实现:(一)以分期收款方式销售货物的,按照合同约定的收款日期确认收入的实现。

相对而言,企业所得税的处理就显得复杂些了。本案例甲公司应将货物控制权转移在会计上一次性确认的收入纳税调减;自购货方乙公司分期收取的款项确定销售货物收入,不对具有融资性质的商品销售收入进行折现处理;还应对融资利息收入纳税调减。

综上分析,具有融资性质分期收款销售,且商品一次性交付,在会计和税收上会存在收入确认时点和确认金额上的差异。在会计方面,收入确认遵循的是“权责发生制”,企业应在客户取得商品控制权时一次性确认收入,且按当期商品市场售价。而税务处理分期收款销售商品,不需要区分是否具有融资性质,更多考虑税收实现的可能性,遵循的是“收付实现制”(即以合同约定的收款时间为主),也起到了延迟纳税的好处。增值税和企业所得税对纳税义务发生时间的规定是合同约定的收款日,即是分期的(分次交税),并以不含税的应收合同或协议价款确认为营业收入。当然,到了收款时间实际未收到也是需要确认收入的,也是税收法定原则的体现。

我们利用内插法,多次测试基础上得出折现率为5.0040%。各期计算结果如下表:

2018-2022年税会差异及纳税调整汇总如下表:

经对本案例所涉及的财税事项详细分析,甲公司会计处理、增值税和企业所得税处理、以及企业所得税汇算清缴申报具体操作如下:

(一)会计处理

1.2018年1月甲公司将设备交付,按现值确认收入并结转成本:

借:长期应收款——乙公司20500万元

贷:主营业务收入 17748.90万元

未实现融资收益 2751.10万元

借:主营业务成本 9761.90万元

贷:库存商品 9761.90万元

2.2018年12月甲公司收到货款,并向乙公司开具增值税专用发票:

借:银行存款 4633万元

贷:长期应收款——乙公司 4100万元

应交税费——应交增值税(销项税额)533万元

3.按实际利率法计算并分摊融资收益:

借:未实现融资收益 888.15万元

贷:财务费用 888.15万元

4.2019年至2022年每年年末,会计分录相同,未实现融资收益和财务费用金额分别是 727.43 万元、 558.67 万元、 381.46 万元、 195.38 万元。

(二)增值税处理

本案例甲公司采取分期收款方式销售货物,合同约定的开票时间与收款时间一致。增值税纳税义务发生时间应为合同约定的各年收款日的当天,按各年末收取的分期款项含税4633.00万元开具税率为13%的增值税发票,申报缴纳税增值税。

(三)企业所得税处理

本案例甲公司以分期收款方式销售货物,按照合同约定的收款日期确认收入的实现:

控制权转移时确认的会计收入17,748.90万元和结转的成本9,761.90 万元,纳税调减;

每年确认的未实现融资收益,纳税调减;

于合同约定的收款日按实收不含税款确认应税收入4,100.00万元、结转的成本 1,952.38 万元,纳税调增。

(四)企业所得税汇算清缴申报

下面以甲公司2018年纳税调整为例说明如下:

第一步:填写《A105020未按权责发生制确认收入纳税调整明细表》(单位:万元)

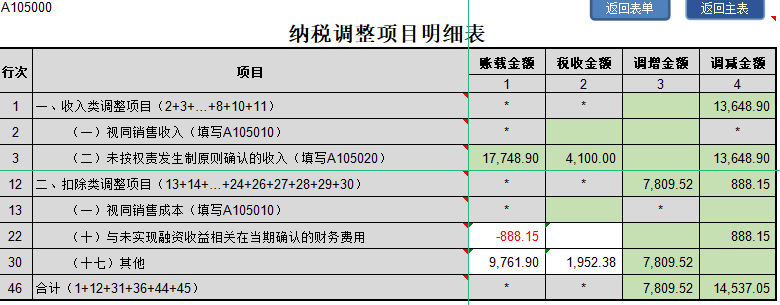

第二步:填写填写《A105000纳税调整项目明细表》(单位:万元)

说明:a.第22行“(十)与未实现融资收益相关在当期确认的财务费用”是调整会计处理确认的“财务费用”;

b.第30行“其他”是调整“成本”差异。

(五)税务风险管控建议

我们建议,企业应将具有融资性质分期收款销售商品经济活动涉及到的合同、收款单据、发货单据、运输单据等作为业务活动的证明材料存档备查,做好税会差异备查登记,认真记录每个年度的纳税调整情况,以防范税务风险。

No comments yet. Start a new discussion.