“普宅新政” 下的税收影响

2023年12月14日,北京和上海针对普通住宅各自出台了新政,分别为《关于调整优化本市普通住房标准和个人住房贷款政策的通知》(京建发〔2023〕425号)和《关于调整本市普通住房标准的通知》(沪建房管联〔2023〕676号)。

2023年12月14日,北京和上海针对普通住宅各自出台了新政,分别为《关于调整优化本市普通住房标准和个人住房贷款政策的通知》(京建发〔2023〕425号)和《关于调整本市普通住房标准的通知》(沪建房管联〔2023〕676号)。

新政旨在回暖房地产市场,重构居民对房地产市场的预期,也是为了促进房地产市场更加健康可持续地发展。新政主要内容为:调降首付比例、调降房贷利率、放宽普通住宅的认定标准等。

其中普通住宅认定标准的改变会在税收领域较大程度上影响纳税人一系列税收政策的适用,从而影响转让房屋的个人和房地产开发企业的税收负担。先来看看新政对普通住宅的标准发生了哪些变化吧。

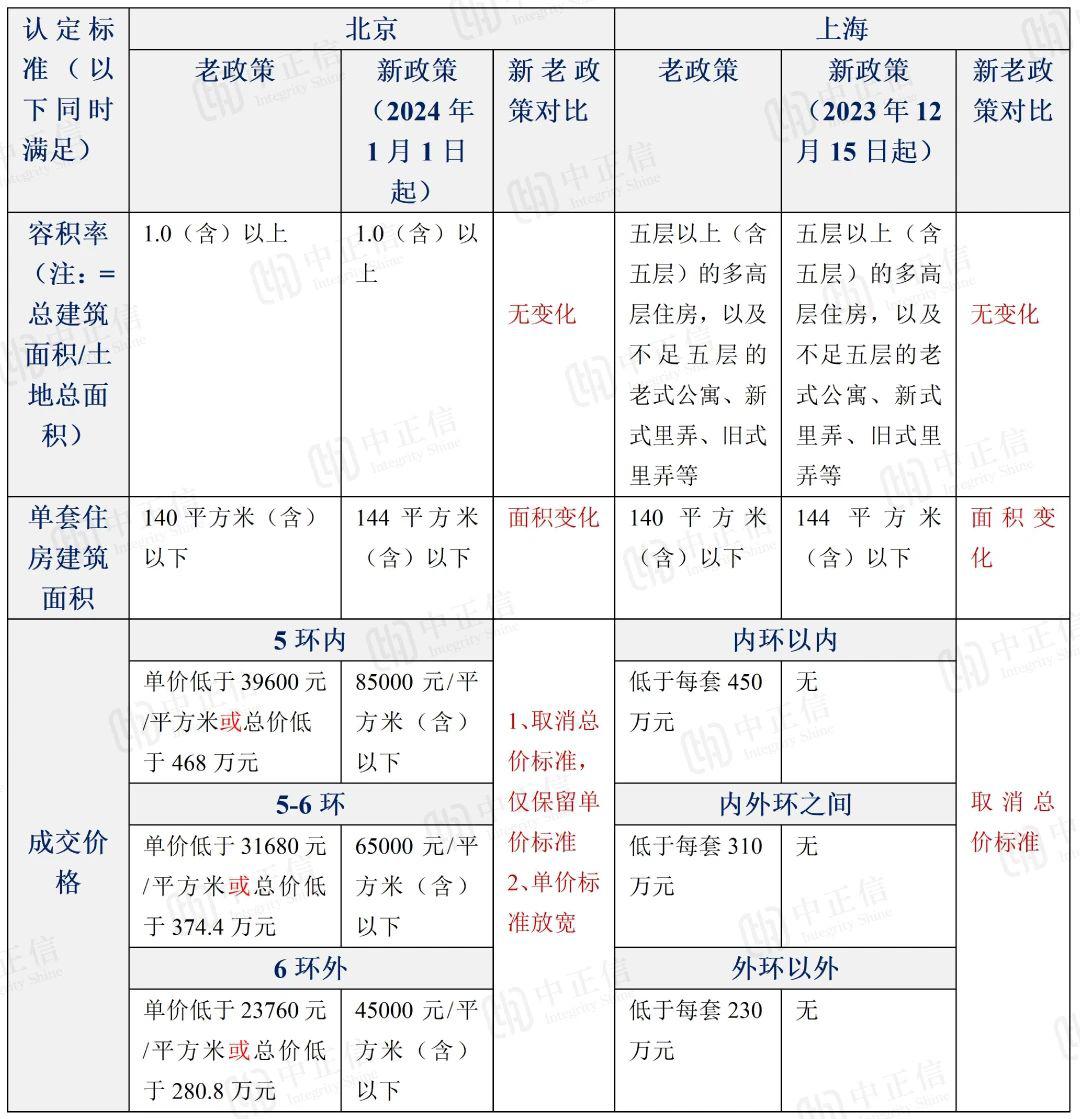

北京和上海的普通住宅标准新旧政策对比

可以发现,不管是北京还是上海,普通住宅的认定标准都取消了总价标准,北京在保留单价标准的同时放宽了该标准的认定,而上海未曾使用过单价标准。

经初步统计,在新政正式开始实行后,市场上普通住宅的占比将达到70%以上。由于北京二手房交易是否适用新的普通住宅标准,是按照过户缴税的时间来判定的,即便是2023年12月网签的,只要是2024年1月1日(含)之后过户缴税,都可以按照新的标准认定为普通住宅。北京去年12月份的二手房成交数据也佐证了这一说法。市住建委官网统计数据显示,2023年12月,北京二手住宅网签量为12963套,环比11月上涨了3.3%。

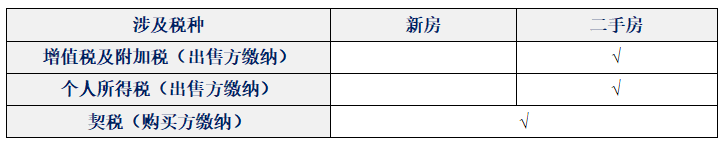

“普宅新政”对二手房交易的税费的影响

相关政策内容:

1) 增值税:《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件2、附件3

① 个人将购买不足5年的住房对外销售的,全额征收增值税,征收率为5%。

② 个人将购买超过5年(含5年)的非普通住房对外销售的,以出售取得的收入减去不动产购置原价或者取得不动产时的作价后的余额为增值额,计算征收增值税,征收率为5%

③ 个人将购买5年以上(含5年)的普通住房对外销售的,免征增值税。

2)个人所得税:《国家税务总局关于个人住房转让所得征收个人所得税有关问题的通知》(国税发〔2006〕108号)

① 个人转让自用5年以上,并且是家庭唯一生活用房,取得的所得免征个人所得税。

② 个人转让购入不满5年或家庭非唯一住房,以其转让收入额减除财产原值、转让住房过程中缴纳的税金和合理费用后的余额为应纳税所得额,按财产转让所得缴纳个人所得税,税率为20%。

③ 纳税人未提供完整、准确的房屋原值凭证,不能正确计算房屋原值和应纳税额的,税务机关可根据《中华人民共和国税收征收管理法》第三十五条的规定,对其实行核定征税。上海税务公布如下:第一,对于不满五年的房屋,普通住房按房产转让收入的1%,非普通住房按房产转让收入的2%核定征税;第二,对于满五年的房屋,普通住房按转让收入的1%核定征税,非普通住房按转让收入的2%核定征税。

3)契税:《财政部 国家税务总局 住房城乡建设部关于调整房地产交易环节契税 营业税优惠政策的通知》(财税〔2016〕23号)第一条

① 个人购买家庭唯一住房,面积为90平方米及以下的,减按1%的税率征收契税;面积为90平方米以上的,减按1.5%的税率征收契税。计征契税的成交价格不含增值税。

② 个人购买家庭第二套或以上住房的,按计税价格的3%计算缴纳契税。计征契税的成交价格不含增值税。

将二手房交易与新房交易涉及的税费进行比较,可以发现二手房交易时要考虑增值税、附加税、个人所得税,其在计算过程中离不开关于是否成为“普宅”的认定。此次重新调整普通住宅的认定标准,扩大了对普通住宅的认定范围,最直接的就是将会降低对二手房交易征收的税费。以下将以一个案例说明“普宅新政”对二手房交易的税费的影响。

举例说明:

假设小沈将一套在上海市中心143平米的房产进行转让,转让价为2000w(买入价800w),请计算在新政前后,小沈承担的税费发生了什么变化?

计算结果如下表所示:

可以发现,不管是在不满五年、满五唯一还是满五不唯一的情形下,对于转卖住房的一方小沈来说,“普宅新政”都降低了其税收负担,尤其是在满五不唯一的情况下,税收负担下降得尤为明显。

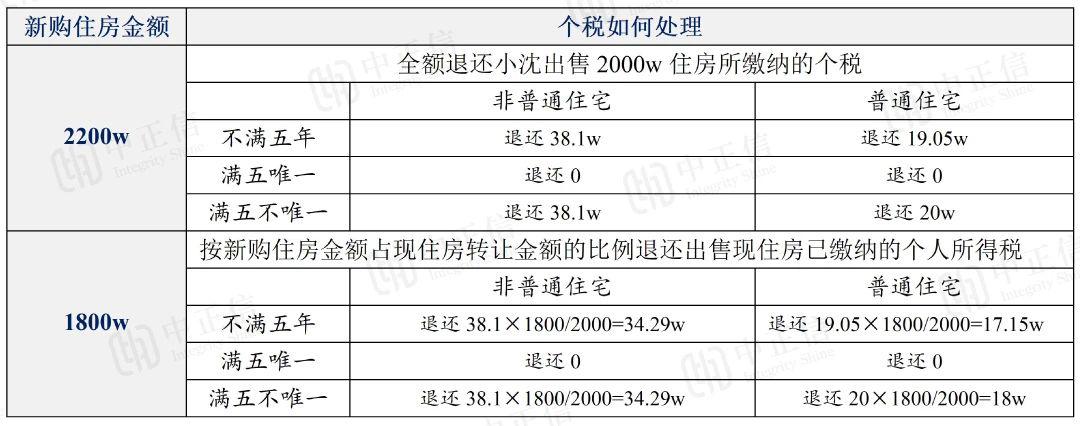

【拓展:如果与换购相关的税收政策结合,情况又会如何?】

接上例,如果小沈在卖出该房屋之后的一年内在上海市内又购买了一套住房,其个税又将如何发生变化?

可以发现,如果新购住房金额为2200w时:

①不满五年:无论是非普通住宅还是普通住宅,出售人小沈的税负相同,上例中仍然为100.94w;

②满五唯一:认定为普通住宅与非普通住宅相比,虽然换购行为导致的在个税上税负均为0,但是小沈总税负仍然减轻了60.57w;

③满五不唯一:与②一致,小沈总税负减轻了60.57w。

如果新购住房金额为1800w时:

①不满五年:非普通住宅下出售人小沈的总税负为104.75w,而普通住宅下总税负为102.84w,也就是说普通住宅的认定能帮其减少税负1.91w;

②满五唯一:认定为普通住宅与非普通住宅相比,虽然换购行为导致的在个税上税负均为0,但是小沈总税负仍然减轻了60.57w;

③满五不唯一:非普通住宅下出售人小沈的总税负为64.38w,而普通住宅下总税负为2w,也就是说普通住宅的认定能帮其减少税负62.38w。

所以说,非普通住宅变为普通住宅对出售方纳税人换购也是有优势的。

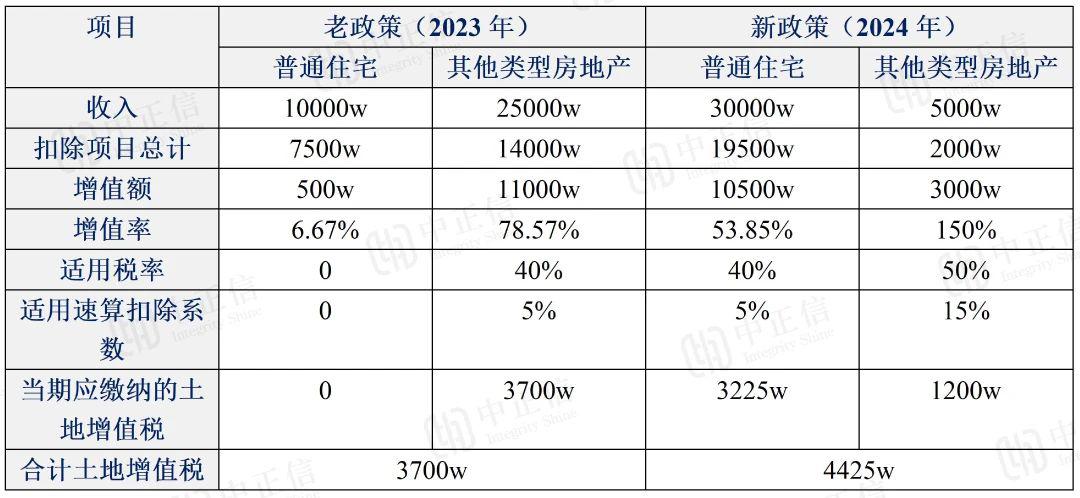

“普宅新政”对房地产企业土地增值税的影响

根据《中华人民共和国土地增值税暂行条例》规定,纳税人建造普通标准住宅出售,增值额未超过扣除项目金额20%的,免征土地增值税。

在土地增值税清算中,北京使用的是“二分法”,“二分法”是指在土地增值税项目清算中将“普通住宅”和“其他类型房地产”列为清算对象分别计算土地增值税。北京在使用普宅新政后,普宅范围会扩大,那么在房地产企业开发的项目中,符合新标准的普通住宅数量会增加,因此也会导致房地产企业收入结构、增值率、适用税率等发生一系列的连锁变化。以下将以一个案例来说明普宅新政对房地产企业土地增值税的影响。

假设北京A房地产公司开发住宅项目,2023年其中普通住宅转让收入1亿元,对应可扣除项目成本总额0.95亿元;其他类型房地产转让收入2.5亿元,对应可扣除项目成本总额1.2亿元。但是在普宅标准新政实施后,普通住宅转让收入3亿元,对应可扣除成本总额1.95亿元;其他类型房地产转让收入0.5亿元,对应可扣除项目成本总额0.2亿元。则A公司的土地增值税税负发生什么变化?

计算结果如下表所示:

可以发现,“普宅新政”实施后不一定会降低房地产企业的土地增值税税收负担,因为新政的实施导致的是房地产企业收入和扣除项目内部结构的变化,但这种变化导致的增值率的变化情况是不确定的,所以是无法从不确定的变化中得出确切的税负变化方向的。

No comments yet. Start a new discussion.