新产品量产后的研发费不能加计扣除吗? ——以临床四期发生的研发费为例

研发加计扣除政策是一个老生常谈的话题,但把理论正确运用到实操中又非一日之寒。最近因为关注到医药行业临床四期费用的问题,进而引发了对于企业新产品量产以后的研发投入是否可以加计扣除的系列思考。

研发加计扣除政策是一个老生常谈的话题,但把理论正确运用到实操中又非一日之寒。最近因为关注到医药行业临床四期费用的问题,进而引发了对于企业新产品量产以后的研发投入是否可以加计扣除的系列思考。

实务中我们为何会对量产以后的研发投入是否可以享受加计扣除政策存疑,主要是根据财税[2015]119号文件规定,研发活动是指企业为获得科学与技术新知识,创造性运用科学技术新知识,或实质性改进技术、产品(服务)、工艺而持续进行的具有明确目标的系统性活动,并反列举了七类不属于不属于税收意义上的研发活动:

1.企业产品(服务)的常规性升级。

2.对某项科研成果的直接应用,如直接采用公开的新工艺、材料、装置、产品、服务或知识等。

3.企业在商品化后为顾客提供的技术支持活动。

4.对现存产品、服务、技术、材料或工艺流程进行的重复或简单改变。

5.市场调查研究、效率调查或管理研究。

6.作为工业(服务)流程环节或常规的质量控制、测试分析、维修维护。

7.社会科学、艺术或人文学方面的研究。

其中关于提到的第1项和第3项,发生的时间结点是量产以后,因此我们在做加计扣除的时候尤其需要关注项目完结时间。量产以后企业确实会发生研发投入,但也有可能由于账务处理的原因部分费用被计入了研发费用科目,注意这部分费用很可能是不能做税前加计扣除的,需要剔除。

一、传统行业常规性升级和商品化后案例简析

我们先来看一下实务中经常遇到的常规性升级和商品化后的技术支持活动案例。

案例一:某软件企业完成一款软件的开发并成功上市,拥有大量的客户群体。上市后企业发生的费用主要包括软件的升级改造费和日常维护费,同时根据合同约定,为了保证软件的正常使用该软件企业需要为用户提供技术支持,因此还会发生相应的人工费用。结论:该软件企业发生的以上费用均不属于税收意义上的研发活动,不适用税前加计扣除政策。

案例二:

某糖果制造企业研究开发出一款全新配方的糖果产品,进行大规模商业化生产后迅速抢占糖果市场,得到消费者的喜爱。第一种情形:企业人员通过市场调研发现,该产品的包装存在瑕疵导致糖果的保质期存在问题,产品部门得到反馈后通过实验更换了新的包装材质,对此发生了相关实验费用(主要是人员人工和原材料)。结论:该糖果企业发生的以上实验费用是企业产品(服务)的常规性升级,不属于税收意义上的研发活动,不适用税前加计扣除政策。

第二种情形:企业相关部门通过进一步研究,对糖果的生产工艺过程做出改进,提高了产品的生产效率同时降低了不良品生产率,为此发生了相关费用。结论:该糖果企业以上活动是对产品做出的进一步研发,生产工艺得到了实质性改变,可以单独设立新的研发项目,因此是符合条件的研发活动,可以适用税前加计扣除政策。

二、对医药行业临床四期的思考

那么医药行业临床四期费用可以适用税前加计扣除政策吗?

上述软件行业和传统制药业企业的案例是实务中经常遇到且比较好判断的常规性升级和商品化后的技术支持案例。医药行业的临床四期是发生在药品上市(量产)之后,也会通过实验结果对药剂量或其他方面做一些改进和升级,因此,税务局很可能会抓住财税[2015]119号文件中这两个反例提出质疑。

但由于医药行业的专业性和复杂性,我们不能简单定义或者轻易下结论,临床四期究竟是或者不是“产品(服务)的常规性升级”和“企业在商品化后为顾客提供的技术支持活动”。因此笔者对医药行业临床四期展开了以下简单分析(由于笔者非医药行业研究人员,仅能通过相关文献的查阅了解临床四期,若解读时存在不当之处,欢迎指出):

(一) 行业背景概述

根据药物研发过程中涉及的创新度,全球制药市场可分为创新药、仿制药及生物类似药,不同创新度的药物研发成功率和投入力度各不相同。据了解,一种有前景的分子从临床前阶段到最终上市成功率约为 9.6%,除了高失败率,企业还需要大量的研发投入,因此,医药企业前期会一直处于亏损状态。

虽然中国生物药市场处于发展初期,但具有强劲的增长潜力。一旦药品审批通过成功上市,将会给社会经济、国民健康以及企业自身带来巨大收益。为了鼓励科技创新,促进医药行业的发展,财政部和国家税务总局陆续出台了不少税收优惠政策,结合高新技术企业15%的优惠税率以及亏损弥补10年结转期限,对存在巨额研发投入的医药企业来说,研发费用加计扣除政策的享受显得尤为重要。

(二) 临床四期的定义和特点

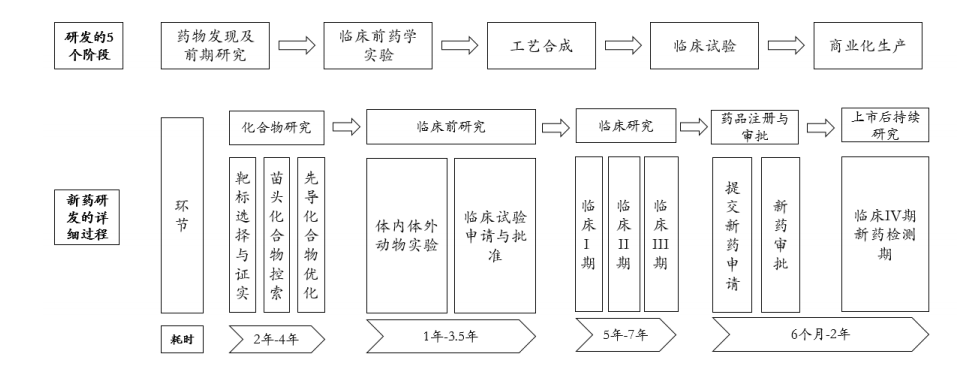

药品研发的基本流程如下图:

可以看出,临床四期是药品上市后的持续研究。

上海交通大学公共卫生学院郑志杰教授对四期临床试验审核后的定义为:

四期临床试验(phase IV clinical trial)为新药上市后由申请人进行的应用研究阶段。其目的是考察在广泛使用条件下的药物的疗效和不良反应、评价在普通或者特殊人群中使用的利益与风险关系以及改进给药剂量等。

IV期临床试验技术特点:

1、Ⅳ期临床试验为上市后开放试验,不要求设对照组,但也不排除根据需要对某些适应证或某些试验对象进行小样本随机对照试验。

2、Ⅳ期临床试验病例数按SDA规定,要求>2000例。

3、Ⅳ期临床试验虽为开放试验,但有关病例入选标准、排除标准、退出标准、疗效评价标准、不良反应评价标准、判定疗效与不良反应的各项观察指标等都可参考Ⅱ期临床试验的设计要求。

(三)临床四期的真正目的

回顾一下临床四期的目的,是考察在广泛使用条件下的药物的疗效和不良反应、评价在普通或者特殊人群中使用的利益与风险关系以及改进给药剂量等。

我们再来看一下临床四期在国外的发展情况:

IV期试验,或者称为Post Market Study (简称PMS), 国外药企开展的很广泛,对其拳头产品往往进行数万例的PMS,设计成几十个方案,不同的观察目的,不同的精细程度,既有操作严谨的国际多中心PMS,也有医药代表进行监查的主要是市场推广性质的PMS,还有鼓励研究者发起的Investigator-Initiated Clinical Trial, (简称IIT),及慈善供药EAP如Iressa Gleevec等。

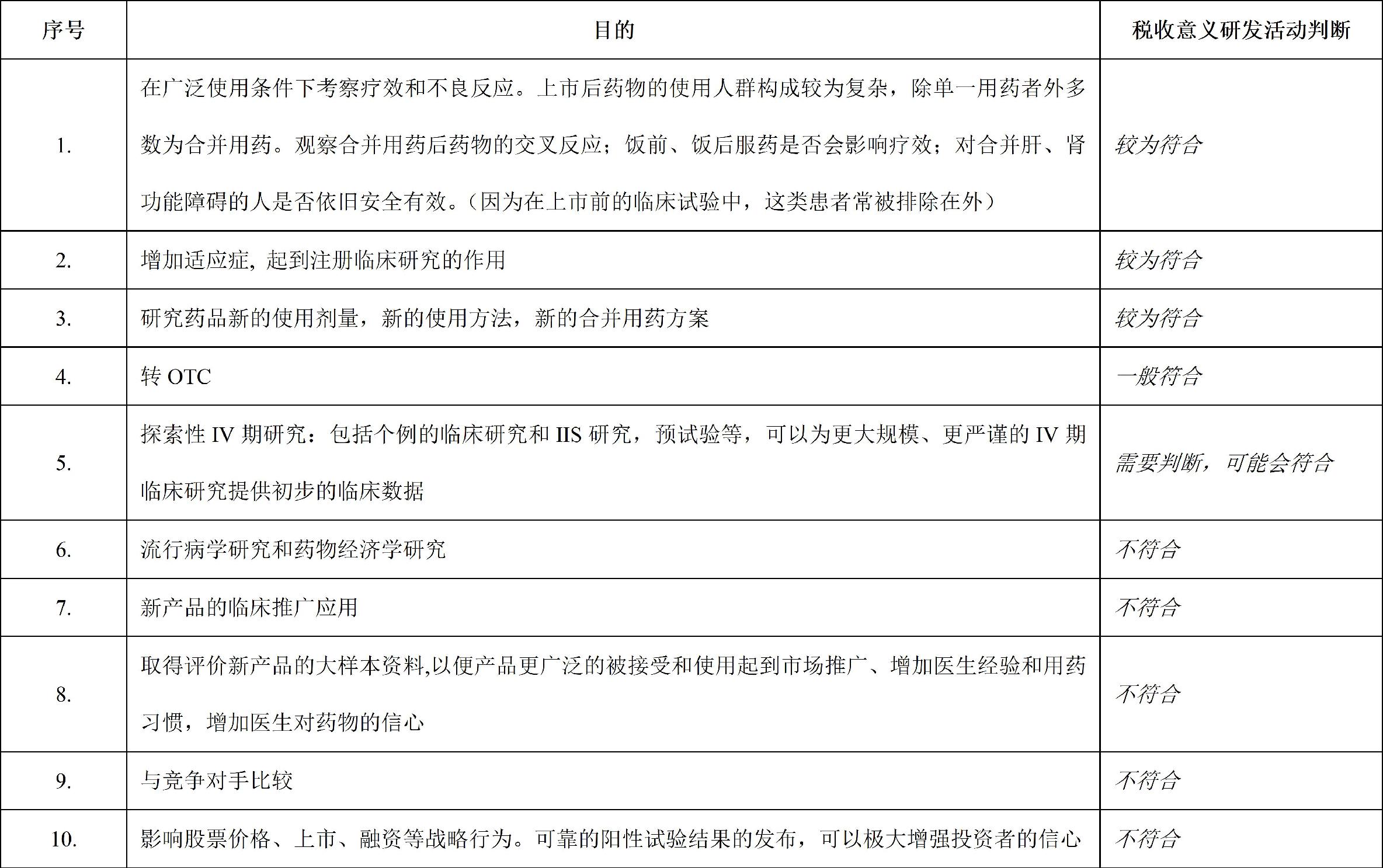

根据相关文献,IV期试验的目的主要有以下十点,针对不同目的,笔者进行了初步判断是否符合税收意义上的研发活动:

可以看出,临床四期会存在各种不同目的,尤其是当其成为企业主要用于市场推广的一种手段,不能客观反映临床四期与药品安全性及疗效的研究相关,从而违背了研发费用加计扣除政策出台的初衷,很有可能被税务局判定为不适用。

(四) 临床四期费用列支现状

由于医药行业临床四期存在不同的类别,而对于非管理部门要求发起的临床四期,相关的规章制度可能仍需完善,加之实际操作时,缺少相应的约束机制,导致研究经费账面列支混乱,这也很可能是被税务局判定为不适用研发费用加计扣除政策的关键所在。

三、笔者的观点和建议

通过以上对实务中经常遇到的案例以及医药行业临床四期费用展开的讨论,我们可以得出结论:“量产以后”不能作为完全否定享受研发费用加计扣除政策的唯一判定标准,关键还是需要根据研发活动的目的及研发投入进行具体分析,不能仅囿于税收法规的字面,而应与相关技术人员进行沟通,了解研发活动实质是否符合税收定义,比如是否有新产品、新技术、新工艺的出现,或者进一步研发是否使质量、水平或效率获得显著提升等,同时,在做好其他留存备查资料的前提下,确保费用列支的真实性、完整性、规范性,加强对研发费用加计扣除的归集表的审核,做好风险把控。

另外,对于医药企业,也应当明确临床四期的研究目的,注重实验和学术本身,提高对临床四期的研究成果的重视程度,避免只把研究当促销手段,要做好合理组织、科学设计、专业管理。同时,企业在做研发加计扣除时需要保证费用归集的准确性和合理性,坚持实事求是的原则,真正让研发费用加计扣除政策给医药行业带来实实在在的优惠。

这是笔者本人根据研究分析相关专业技术活动后进行的思考,并不代表税务机关的观点,但笔者认为,在享受研发费用加计扣除政策时,需要充分与本公司专业技术人员沟通,了解技术活动的实质进行判定,才能做到应享尽享,也避免错误适用享受,造成税收风险。

No comments yet. Start a new discussion.